2022/12/01火災保険改定に伴う、値上げについて

火災保険が2022年10月より値上げかつ、契約期間が最長10年から5年へ期間が短縮されました。

今回の値上げ理由、実際どれくらいの値上げ、今後について注意しておきたいことなど、分かりやすく伝えさせていただきます。

【火災保険料の決め方】

火災保険料は、建物構造、所在地、築年数の3区分により決定されます。実際に事故等が発生した際に、

損害保険料算出機構が出す「純保険料」と各保険会社の必要経費を「付加保険料」を合計した金額が実際に支払う「火災保険料」となります。そのため損害保険会社により火災保険料が異なります。

【火災保険はなぜ値上げする?】

大きな理由としまして2つ理由があります。

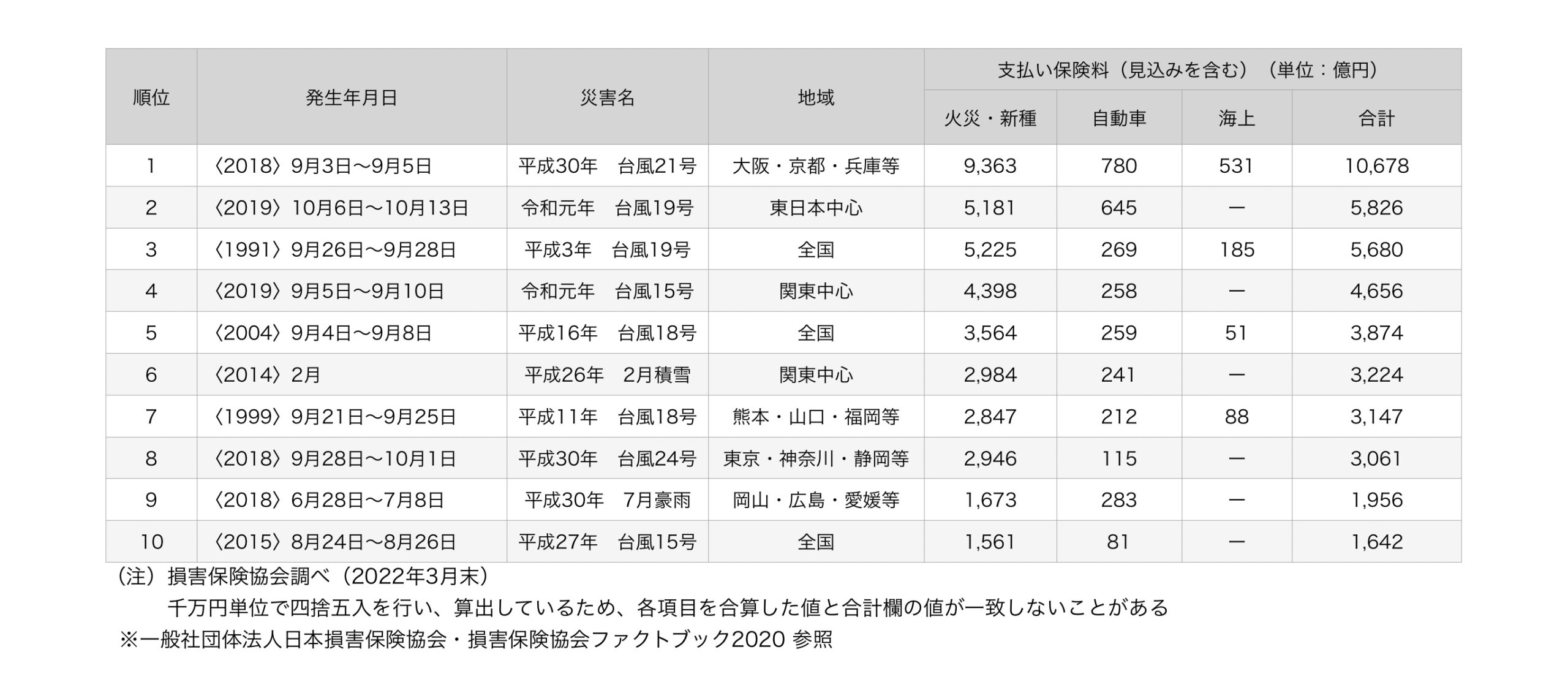

1)自然災害が増えているためこの10年以内に保険料の支払額が多くなる災害増加

2)中古物件の増加中古物件は電気・ガス・水道の設備が老朽化しているため、火災・水漏れ・台風など自然災害時倒壊リスクが拡大

【火災保険はどれくらい値上げするのか。】

2022年度の火災値上げによって、保険料率が全国で10.9%引き上げられます。地域や、建物構造により値上げ幅は差がございます。

【火災保険期間短縮の理由】

1)自然災害が予測できないため近年皆様もお気づきかと思いますが、自然災害が増加しており今後の予測をすることが大変難しくなってきていることが大きな要因の一つです。

以前のような長期期間では、今後自然災害が増加すると支払う金額が増え、火災保険の仕組みが成立しなくなってしまう可能性があります。

2)改定を反映されやすくする長期契約では保険料値上げなどの改定が反映されにくい状態となり、

改定内容を反映させるのに時間がかかってしまうため、期間の短縮が必要が必要となっております。

【今後火災保険を選ぶ際に気をつけること】

1)最長期間で契約する

2)一括で支払う

3)必要のない補償はつけない

上記を気をつけながら、保険を選んでいただくことにより、

割安で必要なプランを選択が可能かと思います。ぜひ火災保険を選ぶ際には、ご参考にしてみてください。

一覧にもどる

物件売買・管理のコスト削減のご相談なら

物件売買・管理のコスト削減のご相談なら